「現場で事故が起きたらどうしよう…」

「政府の労災保険に入っているから大丈夫だろうか?」

「もし高額な賠償を請求されたら、会社は潰れてしまうのではないか?」

建設業を営む経営者なら、一度はこんな不安を感じたことがあるでしょう。

家族を養い、従業員の生活を支え、会社を守る責任を背負いながら、常に危険と隣り合わせの現場で事業を続ける重圧は、他業種の経営者には理解しがたいものです。

厚生労働省の統計では建設業の労災死亡者数は全産業の33%を占め、一度の重大事故で数千万円の損害賠償を命じられた判例も数多く存在します。

しかし政府労災では、慰謝料や損害賠償金といった高額な費用は一切カバーされません。

建設現場における事故は「万が一」の出来事ではなく、「いつ起きてもおかしくない」統計的な事実であるということです。問題は「事故が起きるかどうか」ではなく、「起きたときにどう備えているか」なのです。

本記事では、建設業の経営者の皆様が抱える労災リスクへの不安を解消するため、労災上乗せ保険の必要性を最新データと実際の裁判例をもとに徹底解説します。

建設業向け

損害保険料削減のご案内

複数の保険会社から保険料・補償内容を徹底的に比較して、保険料削減案をご提案いたします。

- 賠償責任保険 保険料削減例

約77%割引 - 労災上乗せ保険 保険料削減例

約66%割引 - 建築・土木・組立工事保険料 保険料削減例

約52%割引

一例です。ご契約の条件により保険料が異なります。

\ 複数の保険会社から御社のご要望に合わせた保険をご提案 /

複数の保険会社から

\ 御社のご要望に合わせた保険をご提案 /

建設業の労災発生率は全産業でNo.1

突出して高い死亡災害の発生状況

厚生労働省の労働災害統計により、建設業の危険性が明確に示されています。

厚生労働省 令和3年労働災害発生状況の分析等によると、死亡者数は全産業867人のうち、建設業が288人を占めており、全体の33%に相当します。

| 令和3年 | 令和2年 | 平成29年 | |

|---|---|---|---|

| 全産業 | 867 | 802 | 978 |

| 建設業 | 288(33.2%) | 258(32.1%) | 323(33.0%) |

| 製造業 | 137 | 136 | 160 |

| 運送業 | 95 | 87 | 137 |

建設業就業者数は全産業の約10%にすぎないにも関わらず、死亡者数では3分の1を占める状況です。

データが示すとおり、建設業は労働災害のリスクが際立って高い職場だと言えます。

死亡災害の中で最も多い原因

- 墜落・転落:110人(38%)

- 建設機械等:42人(15%)

- 崩壊・倒壊:39人(14%)

- はさまれ・巻き込まれ:35人(12%)

一人親方のリスクはさらに深刻

厚生労働省 国内の建設工事における一人親方等の労働災害統計によると、労働者10万人あたりの死亡率では、一般労働者7.7人に対し一人親方は9.7人と、約1.3倍のリスクを抱えています。

| 10万人あたりの死亡率 | |

|---|---|

| 労働者(雇用者) | 7.7人 |

| 一人親方 | 9.7人 |

組織的な安全管理の枠外にいる一人親方は、より一層大きな危険に晒されているのが現状です。

安全配慮義務により会社が負う無限責任

労働契約法が定める重い責任

建設業においてこの安全配慮義務が特に重要な理由は、責任範囲が自社従業員だけでなく、下請業者や一人親方にまで及ぶ点にあります。

元請業者の責任範囲の拡大

法令や多数の裁判例により、現場にいる全員に対して、安全配慮義務を負う構造となっているのです。

法律上

元請業者は労働安全衛生法29~31条により現場にいる関係請負人を含めた労働者全員を守らねばならない

過去の裁判事例

最高裁(昭50.2.25 ほか)元請が作業環境を支配・管理し、下請労働者と特別の社会的接触関係を持つ場合、安全配慮義務が成立しうる

実際の裁判例による高額賠償命令

| 事故概要 | 認容(命令)額 | 安全配慮義務違反と判断された理由 |

|---|---|---|

| 神戸地裁 2024年5月10日 市庁舎ダクト点検中、点検口から約5 m転落し脊髄損傷 | 約1億4,000万円 | 元請メンテナンス業者と施設管理者(神戸市)が、開口部を塞ぐ仮設床を設置せず・安全帯使用を指示・監督しなかったと過失認定 |

| 横浜地裁 1994年9月27日 木材積込み作業中、ワイヤロープ切断→原木落下でトラック運転手が重度障害 | 1億4,754万円 (将来介護費等を含む) | 台付け用ロープを誤使用し、荷重超過を容認。 代表取締役個人にも注意義務違反を認定 |

| 横浜地裁 2015年12月22日 笹子トンネル天井板崩落で車両走行中の5人死亡 | 4億4,000万円 | NEXCO中日本が老朽化・点検不備を放置。 工作物責任+安全配慮義務違反を合わせて賠償命令 |

これらの金額は多くの中小企業にとって一発で倒産に追い込まれるレベルです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー高額裁判例はいずれも「危険は予見可能で、回避策も容易だった」ことが共通しています。

書面・写真で残る安全管理と保険による資金手当ての両輪が欠かせません。

建設業における熱中症リスクの現状

猛暑が当たり前になったいま、建設現場では「熱中症」が最も身近で深刻な労災リスクです。

実際、毎年200人以上が倒れ、10人前後が命を落としています。

こうした状況を受け、2025年6月から労働安全衛生規則が改正され、元請は下請・一人親方を含めた熱中症の早期発見と重篤化防止の体制づくりが義務化されました。

建設業 熱中症での死亡事故

| 年(確定値) | 全業種の死傷者数(死亡者数) | 建設業の死傷者数(死亡者数) | 建設業 死亡者数の割合 |

|---|---|---|---|

| 2024年 | 1,257人(31人) | 228人(10人) | 32.2% |

| 2023年 | 1,106人(31人) | 209人(12人) | 38.7% |

| 2022年 | 827人(30人) | 179人(14人) | 46.6% |

| 2021年 | 561人(20人) | 130人(11人) | 55.0% |

| 2020年 | 959人(22人) | 215人(7人) | 31.8% |

建設現場は炎天下で重い作業を行い、囲いで風が通らず熱がたまります。

現場の暑さ指数は外より2〜3℃高くなることもあり、ヘルメットや厚い作業服で汗が逃げにくく、高齢者も多いため、熱中症リスクが高まります。

建設業における過重労働リスクの現状

1.長時間労働が常態化

時間外労働の上限規制が猶予されていた建設業にも、2024年4月から月45 時間・年360 時間(特例でも年720 時間)のルールが本格適用されました。

厚生労働省 毎月勤労統計調査では 月間平均残業 12.7 時間 と表面上は低めですが、現場ごとのばらつきが大きく、月80 〜 100 時間を超えて働く層が依然残存している点が問題とされています。

2.過労死等の労災認定が上位常連

厚生労働省 「過労死等労災補償状況(令和5年度)」によると、建設業は脳・心臓疾患・精神障害の労災請求件数が 123 件で全業種 3 位、支給決定も 105 件で上位となります。

| 区分 | 労災請求件数 | 支給決定件数 |

|---|---|---|

| 脳・心臓疾患 | 123 件 | 23 件 |

| 精神障害 | 194件 | 82 件 |

| 合計 | 317 件 | 105 件 |

過労死認定基準(発症前1か月 100h または2〜6か月平均 80h 超)に該当するケースが目立ち、連続夜間作業や週末無休の突貫工程が引き金になる事例が多いと報告されています。

2025年6月、千葉県の建設会社で専務取締役(当時66歳)が月100時間超の残業後に急性心筋梗塞で死亡し、労働基準監督署が労災と認定しました。

労働基準監督署は「実質的に労働者として指揮命令下にあった」と判断しており、役員であっても安全配慮義務の保護対象となりうることが示されました。

3.人手不足と高齢化がリスクを増幅

国土交通省 建設業を巡る現状と課題によると、建設業では就業者の約 36% が55歳以上で、29歳以下の若手は 12% に過ぎません。

このため体力負荷や疾病リスクが高い高齢層が現場を支え、人手不足を長時間労働で補う悪循環に陥りやすい状況です。

さらに、働き方改革が進むなかでも週休二日(4週8閉所)を確保できた現場は、国の直轄工事で 53.1%、民間主体の建築現場では 40%弱(39.6%) にとどまり、休息不足が常態化しています。

これらの実態が、過重労働による健康障害リスクを一段と高めているのが現状です。

2025年以降に予定されている主な法改正・制度変更(建設業/労働安全衛生・働き方関連)

建設業は「突発工程+人手不足+高齢化」という三重苦から、長時間・過重労働の温床になりがちです。

2024 年の上限規制適用で法的リスクが顕在化し、2025 年以降は “勤怠データの見える化” と “週休2日・工程平準化” が企業存続の分岐点 になります。

4.2025年度以降、建設業が押さえるべき 3 つのポイント

- 残業上限の完全適用(2024年)で法令違反リスクが現実化

長時間・過重労働がそのまま罰則につながります。 - 生き残りの鍵は「勤怠の見える化」と「週休 2 日・工程平準化」

労働時間をリアルタイムで把握し、休日を前提に工程を組む企業が優位に。 - 過労死ゼロと人材定着を同時に達成するための“3 本柱”

① 労働時間の客観計測(IC カード・アプリなどで打刻)

② 休日込みでの積算・見積(週休 2 日を前提にコスト設計)

③ ハイリスク者の健康フォロー(面談・産業医連携)

建設業向け

損害保険料削減のご案内

複数の保険会社から保険料・補償内容を徹底的に比較して、保険料削減案をご提案いたします。

- 賠償責任保険 保険料削減例

約77%割引 - 労災上乗せ保険 保険料削減例

約66%割引 - 建築・土木・組立工事保険料 保険料削減例

約52%割引

一例です。ご契約の条件により保険料が異なります。

\ 複数の保険会社から御社のご要望に合わせた保険をご提案 /

複数の保険会社から

\ 御社のご要望に合わせた保険をご提案 /

労災上乗せ保険 2つの補償

政府労災ではカバーされない重大なリスク

日本の企業は、従業員が仕事中や通勤途上で負傷・疾病を負った場合に「政府労災保険」(労働者災害補償保険法)で最低限の給付を受けられるしくみを持っています。

| 政府労災 | 労災上乗せ保険 | |

|---|---|---|

| 治療費 | ○ 全額補償 | ○ 補償 |

| 死亡・後遺障害 | △平均賃金 × 1,000日分(約3年分) | ○ 補償 |

| 休業補償 | △ 賃金の80%(4日目~) | ○ 補償 |

| 慰謝料 | × 対象外 | ○ 補償 |

| 損害賠償金 | × 対象外 | ○ 補償 |

| 弁護士費用 | × 対象外 | ○ 補償 |

| 葬祭費 | × 対象外 | ○ 補償 |

しかし

- 給付水準には上限があり、治療費以外の実費(差額ベッド代・通院交通費など)や休業中の満額補償、遺族の生活保障、企業が負う高額賠償まではカバーしきれません。

- 近年は過労死・メンタルヘルス疾患・ハラスメント訴訟が増え、企業の安全配慮義務違反が厳しく問われています。

こうした「労災の空白」を埋める民間保険が 労災上乗せ保険(業務災害補償保険) です。

政府労災をベースに

- 従業員への法定外補償

- 企業(使用者)の賠償責任

をセットで契約するのが一般的です。

1.法定外補償保険 政府労災の上乗せ補償

労災上乗せ保険の基本的な補償内容をご紹介します。

| 補償 | 補償内容 |

|---|---|

| 死亡補償保険金 | 業務上の災害や通勤災害を直接の原因として180日以内に亡くなった場合に保険金が支払われます 。 |

| 後遺障害保険金 | 業務上の災害や通勤災害を直接の原因として180日以内に後遺障害が残った場合に、保険金が支払われます。支払われる金額は、後遺障害の程度(等級)に応じて4%~100%で決定されます。 |

| 入院補償 | 業務上の災害や通勤災害を直接の原因として180日以内に入院した場合に、入院日数に応じて1日あたりの定額が支払われます 。1回の事故に対する支払限度日数が定められており、一般的に180日とされることが多いです 。 |

| 通院補償 | 業務上の災害や通勤災害を直接の原因として180日以内に通院した場合に、通院日数に応じて1日あたりの定額が支払われます 。1回の事故に対する支払限度日数が定められており、一般的に90日とされることが多いです 。 |

| 休業・所得補償 | 業務中や通勤中のケガで働けなくなった際には、収入の減少を補うために、1日あたりの定額で保険金が支払われます。 |

| フルタイム補償 | 補償の対象となる身体障害の範囲を「業務中・通勤中」から「24時間」に拡大することができます 。業務外のプライベートな時間における事故によるケガなども補償の対象となります。 |

| 天災危険補償特約 | 基本の補償では対象外となる、地震、噴火、またはこれらによる津波が原因で被った身体障害について補償対象とする特約です 。 |

2.使用者賠償責任保険 高額訴訟から会社を守る

使用者賠償責任保険は、従業員が業務上の事由または通勤によって被った身体障害について、企業や役員などが法律上の損害賠償責任を負った場合に、主に以下の損害を補償します 。

| 補償 | 補償内容 |

|---|---|

| 損害賠償金 | 被害者である従業員やその遺族に対して、法律にもとづき支払わなければならない賠償金です 。 その事故がなければ、将来にわたって得られたはずの収入や利益となる逸失利益や、被害者本人や遺族が受けた精神的・肉体的な苦痛に対して支払われる慰謝料などが対象となります。 |

| 訴訟費用・弁護士費用 | 損害賠償請求に関する訴訟、和解、調停などに対応するためにかかった弁護士費用や訴訟費用などの争訟費用を補償します 。また、訴訟に至る前の法律相談費用を補償する特約もあります 。 |

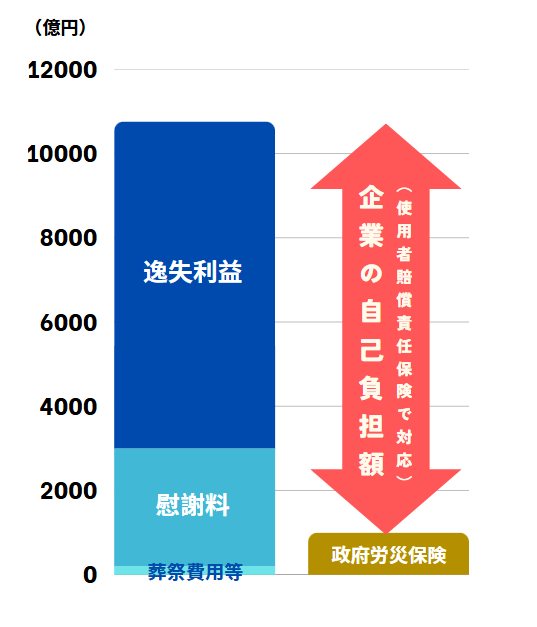

政府の労災保険との関係(労災差額リスク)

労災事故が発生すると、まず政府の労災保険から一定の給付(一時金や年金など)が行われます。

しかし、訴訟によって認定された損害賠償額の全額が、政府の労災保険でカバーされるわけではありません。

この、賠償額の総額と政府労災保険の給付額との差額を「労災差額リスク」と呼び、企業が自己負担で支払う必要があります 。使用者賠償責任保険は、この企業が自己負担すべき差額部分を主に補償するものです 。

使用者賠償責任保険の補償額は2億円以上にする

2020年の民法改正による法定利率の引き下げや今後の賃金上昇により、労災の賠償額は増加傾向にあります 。

後遺障害が残る事故では企業の負担だけで1億円を超える試算もあり 、従来の支払限度額1億円では不足する可能性があるため、使用者賠償責任保険の補償額は1名2億円以上に設定することは必要になります。

ハラスメント対策や人材採用への活用

近年、パワハラ防止法が中小企業を含めすべての事業者に義務化されるなど、企業の労務管理に対する責任はますます重くなっています。

雇用慣行賠償責任保険とは

雇用慣行賠償責任保険は、パワーハラスメント(パワハラ)、セクシュアルハラスメント(セクハラ)、不当解雇といった雇用に関するトラブル(労務トラブル)が原因で、従業員などから損害賠償請求をされた場合に、企業や役員、管理職などが負うことになる経済的損失を補償する保険です 。

会社だけでなく役員・管理職も補償の対象

労務トラブルの訴訟では、会社だけでなく、社長個人や行為者とされる部長・課長などの役員・管理職が個人的に訴えられるケースもあります 。

この保険は、そうした場合に役員や管理職個人が負うことになった賠償責任も補償の対象としています。

損害賠償金と弁護士費用等の両方を補償

実際にトラブルが発生すると、被害者へ支払う慰謝料などの損害賠償金だけでなく、内容証明郵便への対応や示談交渉、訴訟対応のための弁護士費用(争訟費用)も発生します。

この保険は、これら両方の費用をカバーします。

福利厚生を充実させ人材採用に活用

厚生労働省の「一般職業紹介状況」によると、建設業(採掘含む)の有効求人倍率は5.22倍(2025年2月)と報告されています。これは、1人の求職者に対して5件以上の求人があることを意味し、全産業の平均と比べて極めて高く、採用の難易度が高い状態が続いています。

また国土交通省 建設技能労働者を取り巻く状況によると、建設業就業者の約3人に1人(33%)が55歳以上である一方、29歳以下の若年層は約12%に留まっています。

60歳以上の技能労働者も全体の約4分の1を占めており、今後10年でその多くが引退することが見込まれています。

労災上乗せ保険には疾病補償特約という補償があり、人材確保と離職防止という点でこの課題に対する有効な一手となります。

- 人材確保

就職活動中の学生は、企業の福利厚生や手当の充実度を重視する傾向にあります 。

業務外の病気やケガまで手厚くサポートする制度があることを採用サイトや会社説明会で具体的にPRすることで、「従業員を大切にする会社」というイメージを与え、他社との差別化を図ることができます 。 - 離職防止

病気を抱えながら働く従業員は増加しており、企業のサポート体制が不十分だと離職につながる可能性があります 。業務外の疾病補償は、従業員が安心して治療を受け、仕事を続けられる環境を支えるため、人材の定着(離職防止)にも効果的です 。

疾病やがんに対する補償

業務外の病気で入院した場合などに、会社の傷病見舞金制度として活用できます 。

- 定額補償タイプ(疾病補償(入院日額型)特約)

病気で入院した場合に、入院日数に応じてあらかじめ設定した日額の保険金が支払われます 。 - 実費補償タイプ(疾病補償(医療費用実損型)特約)

入院時の治療費や差額ベッド代などの諸費用、先進医療にかかる費用などを実費で補償します 。 - 通院治療費用の補償

入院を伴わない通院治療の費用も実費で補償の対象となります 。 - 診断確定前の検査費用もカバー

がんと診断が確定する前の検査費用も補償の対象となるため、従業員の早期の行動を後押しします 。 - 外見ケア費用の補償

治療に伴う脱毛など、外見の変化に対応するためのウィッグや胸部補整具の購入費用も補償されます 。これは、従業員の心に寄り添う支援として、職場復帰を力強くサポートします。

これらの補償は、生命保険や医療保険とは異なり、従業員の健康状態の告知や名簿の提出が不要で、保険料は売上高を基準に算出されるため、企業側が導入しやすい点も特長です 。また既往症があった場合でも、保険加入後1年間など一定の期間を経過していれば、補償を受けることができます。

経営戦略としての活用メリット

経営事項審査(経審)でW1評点15点の加点

公共工事の入札に参加する建設業者が受ける経営事項審査において、法定外労働災害補償制度に加入していることは「労働福祉の状況(W1)」の評価項目であり、加点の対象となります 。

入札の評価を上げるために、この保険への加入は極めて重要です。

加点要件チェックリスト

| 要件 | 内容 |

|---|---|

| 対象者 | 自社従業員+全下請従業員 |

| 対象災害 | 業務災害+通勤災害 |

| 補償範囲 | 死亡+障害等級1~7級 |

| 適用範囲 | 全ての工事現場 |

| 有効期間 | 決算日時点で有効 |

保険に加入していないと仕事を請け負えない

大手ゼネコンやハウスメーカーにとって、下請業者のリスク管理は自社の経営を左右する重要な課題です。

そのため、万が一の事故に備え、取引先の下請業者には労災上乗せ保険や賠償責任保険の加入を絶対条件とすることが一般的になっています。

これは単に事故のリスクを減らすだけでなく、コンプライアンスや安全衛生を重視する「信頼できるパートナー」を選ぶという意味合いも持ちます。

現場作業に伴う高額な賠償リスクへの備え

建設現場は、高所作業や重機使用など危険を伴う作業が多く、重大な労働災害が発生しやすい環境です。

万が一、企業の安全配慮義務違反などが問われた場合、賠償額は1億円を大きく超えることもあります 。

また建設工事は、元請業者と複数の下請業者が混在して作業を行うという特徴があります。

元請業者は現場全体の安全管理責任を負うため、自社の従業員だけでなく、下請業者の従業員が被った労災事故についても賠償責任を問われるリスクがあります。

政府の労災保険だけでは、大きな事故が起きた際の高額な損害賠償金や訴訟費用を、十分にカバーすることはできません。この保険は、下請業者やその従業員まで含めて現場全体を補償の対象とできるため、こうした包括的な賠償リスクに備える上で不可欠です。

中小企業向け

損害保険料削減のご案内

中小企業向けの損害保険で

お困りのことはありませんか?

- 建設業×賠償責任保険

保険料削減率 56.3%

保険料 311万円 → 136万円 - 製造業×火災保険・機械保険

保険料削減率 33.7%

保険料 228万円 → 151万円 - 運送業×自動車保険・運送保険

保険料削減率 35.5%

保険料 633万円 → 408万円

\ 複数の保険会社から御社のご要望に合わせた保険をご提案 /

複数の保険会社から

\ 御社のご要望に合わせた保険をご提案 /

よくある質問

まとめ 建設業向けの労災上乗せ保険を徹底解説!判例から学ぶ賠償リスク

建設業の現場は、就業者数こそ全産業の1割なのに死亡災害は3割を占めます。

この数字が示すとおり、事故は「もしも」ではなく「いつか」の問題です。

政府労災だけでは、慰謝料・逸失利益・弁護士費用といった高額コストが丸ごと自己負担となり、1件で数億円の賠償が命じられる判例も珍しくありません。

労災上乗せ保険は

- 使用者賠償責任2~10億円クラスで企業と経営陣を法的リスクから守り

- 死亡・後遺障害の上積み給付で従業員と遺族を守り

- メンタルヘルス・ハラスメント・熱中症など“現代型災害”にもワンパッケージで対応することができます。

まだ未加入の経営者様は、深刻なリスクに備えるため、今すぐご契約をご検討ください。

既にご加入の場合も、賠償額の高額化に対応できる十分な補償内容か、保険料は適正か、この機会に保険金額・保険料の見直しを強くおすすめします。

弊社では複数の保険会社から御社に合った保険をご紹介しておりますので、お気軽にご相談ください。