「最近、従業員とのトラブルや労災訴訟のニュースを耳にするたびに、うちの会社は大丈夫だろうかと、漠然とした不安を感じるんだ…」

「わかるよ。うちは政府の労災保険には入っているが、それだけではカバーしきれない高額な請求事例もあると聞く。まるで綱渡りをしているような気分だ」

中小企業の経営者様であれば、このような会話に心当たりがあるかもしれません。

事業を運営していく上でのリスクは数えきれず、複雑な保険の世界を読み解くのは骨が折れる作業です。

この記事は、ファイナンシャルプランナー(FP)であり、中小企業のリスクマネジメントを専門とするプロの視点から、その漠然とした不安の正体を解き明かし、具体的な解決策を提示するために執筆しました。

この記事を最後までお読みいただくことで、以下の点を明確にご理解いただけます。

- 政府の労災保険だけでは決してカバーできない「3つの重大な経営リスク」

- シンプルな「上乗せ」の保険が、いかにして会社の財務と未来を守る強固な盾となるか

- この保険が、いかにして優秀な人材の確保や受注機会の拡大につながる「戦略的資産」となり得るか

まずは、なぜ現代の事業環境が、かつてないほど多くの危険をはらんでいるのか、その背景から見ていきましょう。

中小企業向け

損害保険料削減のご案内

中小企業向けの損害保険で

お困りのことはありませんか?

- 建設業×賠償責任保険

保険料削減率 56.3%

保険料 311万円 → 136万円 - 製造業×火災保険・機械保険

保険料削減率 33.7%

保険料 228万円 → 151万円 - 運送業×自動車保険・運送保険

保険料削減率 35.5%

保険料 633万円 → 408万円

\ 複数の保険会社から御社のご要望に合わせた保険をご提案 /

複数の保険会社から

\ 御社のご要望に合わせた保険をご提案 /

なぜ今、労災上乗せ保険が必要なのか?見過ごせない3つの経営リスク

「政府が管掌する労働者災害補償保険(以下、政府労災保険)に加入しているから、万が一のことがあっても大丈夫だ」これは、残念ながら多くの経営者様が抱かれている、危険な誤解です。

現実には、政府労災保険だけでは、現代特有のリスクから会社を完全に守ることはできません。むしろ、補償の隙間が会社の存続を脅かすほどの致命的な弱点となり得ます。ここでは、その危険性を3つの具体的な経営リスクから徹底的に分析します。

リスク1 従業員からの高額賠償請求 「安全配慮義務」違反が会社を揺るがす

企業には、労働契約法第5条に基づき、従業員が安全で健康に働けるよう配慮する「安全配慮義務」が課せられています 。

これは単なる努力目標ではなく、法的に定められた、極めて重い責任です。

万が一、この義務に違反したと判断されれば、会社は従業員やその遺族から、時に数億円にも上る巨額の損害賠償を請求される可能性があります。

なぜ政府労災保険だけでは足りないのか?

労災事故が発生した際、多くの経営者様は「政府労災保険から給付金が支払われるから、会社の負担はないはずだ」と考えがちです。しかし、ここに大きな落とし穴があります。

政府労災保険の給付は、あくまで治療費や休業中の所得の一部を補填するものであり、民事上の損害賠償請求で最も高額になりがちな「慰謝料(精神的苦痛に対する賠償)」や「逸失利益(事故がなければ将来得られたはずの収入)の不足分」は、原則として補償の対象外です。

この「補償のギャップ」こそが、中小企業にとって最大の脅威となります。

高額賠償請求の現実

実際に、企業の安全配慮義務違反が問われた裁判では、驚くような金額の賠償命令が下されています。

| 事故の概要 | 判決認容額(目安) |

| 過重な業務により従業員が心疾患を発症し、後遺障害が残ったケース | 約1億9,500万円 |

| クレーン事故で従業員が重い後遺障害を負ったケース | 約1億6,500万円 |

| 建設現場で従業員が転落死したケース | 約4,500万円 |

出典:厚生労働省資料、裁判記録等に基づき作成

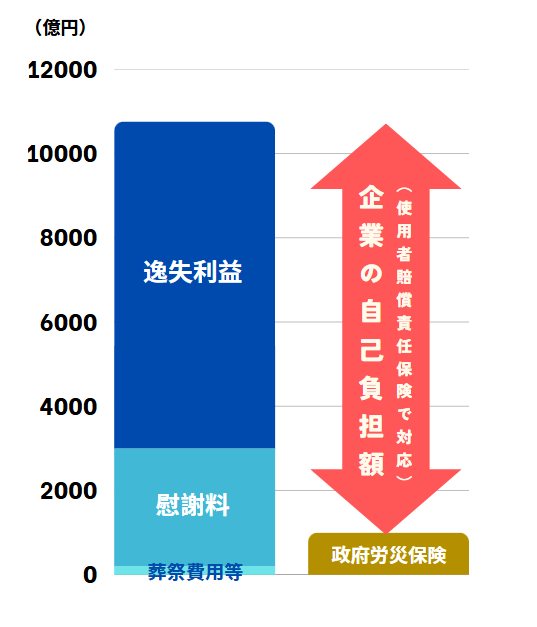

例えば、年収500万円の30歳の従業員(被扶養者2名)が業務中の事故で亡くなられた場合、損害賠償額は以下のように試算されます。

| 損害賠償の内訳 | 金額の目安 |

| 逸失利益 | 約7,760万円 |

| 死亡慰謝料 | 2,800万円 |

| 葬祭費用等 | 約200万円 |

| 損害賠償額 合計 | 約1億760万円 |

| 政府労災保険からの給付(一時金) | 約1,000万円 |

| 企業の自己負担額 | 約9,760万円 |

この表が示すように、1億円近い金額が、ある日突然、会社の自己負担としてのしかかってくる可能性があるのです。これは、いかなる中小企業にとっても、事業の継続を揺るがしかねない、まさに経営の根幹に関わるリスクです。

リスク2 新型労災の急増 パワハラ・うつ病が経営を蝕む

「労災」と聞くと、建設現場や工場での物理的な事故を想像しがちですが、現代の労災リスクはそれだけではありません。今、最も深刻化しているのは、パワハラやセクハラ、過重な業務による「精神障害(うつ病など)」、いわゆる「新型労災」です。

このリスクの恐ろしい点は、業種を問わず、すべての職場に潜んでいることです。

製造業や建設業だけでなく、オフィスワーク中心の企業であっても、経営者の知らないところでリスクは静かに進行しています。

見過ごされがちな「見えないリスク」

経営者の皆様にとって、管理職の部下への指導や、厳しい納期の設定は、日常的な業務の一環かもしれません。

しかし、その「当たり前」が、今や数千万円規模の訴訟リスクに直結する時代になっています。

従業員の心の健康を守ることもまた、企業の「安全配慮義務」の一環です。この認識の欠如が、取り返しのつかない事態を招くのです。

データが示す精神障害の深刻化

厚生労働省の統計は、このリスクの増大を明確に示しています。精神障害に関する労災請求件数は年々増加の一途をたどっており、令和5年度には3,575件に達しました。

ハラスメントに関する実際の裁判例

- 事例1

パワハラによる自殺上司からの執拗なパワーハラスメントが原因で従業員がうつ病を発症し、自ら命を絶ってしまいました。遺族は、会社が安全な職場環境を提供する義務を怠ったとして提訴。裁判所は会社の責任を認め、約7,000万円の支払いを命じました。 - 事例2

セクハラによる退職女性従業員が上司からのセクハラ行為に耐えかねて退職。会社は上司の行為を止められなかった監督責任を問われ、580万円の賠償を命じられました。 - 事例3

不当解雇勤務態度を理由に従業員を解雇したものの、就業規則などの明確なルールや客観的な証拠が不足していたため「不当解雇」と判断されました。会社は、解雇期間中の給与相当額を含む230万円の支払いを命じられました 。

これらの事例は、物理的な事故だけでなく、職場環境に起因する精神的な問題も、企業にとって重大な金銭的リスクとなることを示しています。

リスク3 取引機会の損失 「保険加入」が信用の証になる時代

現代のビジネス環境では、労災への備えが企業の信頼性を測る重要な指標となっています。特に、公共工事や大手企業との取引においては、労災上乗せ保険への加入が事実上の「取引条件」となっているケースが増加しています 。

公共工事入札での必須要件化

国土交通省は、公共工事の品質確保のため、受注者に対して法定外の労災保険(労災上乗せ保険)への加入を求める動きを強めています。多くの自治体では、入札参加資格の審査(経営事項審査)において、労災上乗せ保険への加入が加点評価の対象となっており、未加入の企業は受注競争で著しく不利になる可能性があります 。

【経営事項審査での加点】

適切な労災上乗せ保険に加入していることで、経営事項審査の「労働福祉の状況(W1)」において15ポイントの加点が可能です。これは、公共工事の受注を目指す中小企業にとって、決して無視できない大きなアドバンテージです 。

大手企業からの要請

大手ゼネコンやメーカーは、サプライチェーン全体のリスク管理を重視しており、下請企業に対しても自社と同水準の安全管理体制を求める傾向にあります。その一環として、下請企業に労災上乗せ保険への加入を義務付けるケースが一般的です。

万が一、下請企業の現場で重大な労災事故が発生した場合、元請企業も「使用者」としての責任(安全配慮義務違反)を問われる可能性があるためです 。

保険未加入の企業は、コンプライアンス意識が低いと見なされ、取引先から敬遠されたり、最悪の場合、契約を打ち切られたりするリスクに直面します。

このように、労災上乗せ保険は、単なる事故後の補償にとどまらず、事業機会を確保し、企業の社会的信用を維持するための不可欠なツールとなっているのです。

建設業向け

損害保険料削減のご案内

複数の保険会社から保険料・補償内容を徹底的に比較して、保険料削減案をご提案いたします。

- 賠償責任保険 保険料削減例

約77%割引 - 労災上乗せ保険 保険料削減例

約66%割引 - 建築・土木・組立工事保険料 保険料削減例

約52%割引

一例です。ご契約の条件により保険料が異なります。

\ 複数の保険会社から御社のご要望に合わせた保険をご提案 /

複数の保険会社から

\ 御社のご要望に合わせた保険をご提案 /

3つのリスクへの解決策 「上乗せ保険」という一手

これまで見てきた「高額賠償」「新型労災」「取引機会の損失」という3つの重大な経営リスク。

これらに対して、労災上乗せ保険は極めて有効な解決策となります。

ここでは、具体的にどのように機能するのかを解説します。

解決策1 使用者賠償責任補償で、高額賠償リスクを完全にカバー

労災上乗せ保険の中核をなすのが「使用者賠償責任補償」です。

これは、労災事故に関して企業が法律上の損害賠償責任を負った場合に、その賠償金を補償するものです。

- 政府労災の「隙間」を埋める

政府労災保険ではカバーされない慰謝料や、労災給付だけでは不足する逸失利益などを補償します。

これにより、1億円を超えるような高額賠償命令が下された場合でも、会社の資産から持ち出すことなく対応が可能となり、企業の財務基盤を守ります。 - 訴訟費用の補償

弁護士費用や和解金など、訴訟にかかる諸費用も補償の対象となる場合が多く、万が一の法廷闘争においても安心して専門家のサポートを受けることができます。

解決策2 雇用慣行賠償責任補償で、パワハラなどの「新型労災」に備える

近年、多くの労災上乗せ保険には「雇用慣行賠償責任補償」という特約を付帯できます。

これは、現代の職場に潜む「見えないリスク」に対する強力な盾となります 。

- ハラスメント問題に対応

パワハラ、セクハラ、マタハラなどを理由に従業員から損害賠償を請求された場合に、その賠償金や弁護士費用を補償します。 - 不当解雇リスクをカバー

従業員の解雇をめぐるトラブルで、会社に不当解雇と判断された場合の賠償金も補償の対象となります。 - 再発防止費用

保険会社によっては、ハラスメントの再発防止策を講じるための研修費用などを補償する特約もあります。

解決策3 保険加入そのものが、企業の「信用力」と「魅力」を高める

労災上乗せ保険に加入することは、リスクヘッジだけでなく、企業の価値を高める戦略的な一手とも言えます。

- 受注機会の拡大

公共工事の入札や大手企業との取引において、加入が必須条件となっている場合、その条件をクリアし、ビジネスチャンスを逃しません 。 - 人材確保と定着

手厚い補償制度は、従業員にとって「安心して働ける会社」であることの証です。福利厚生の充実をアピールすることで、優秀な人材の採用競争において優位に立ち、従業員の定着率向上にもつながります。

このように、労災上乗せ保険は、守り(リスク回避)と攻め(事業機会創出・人材確保)の両面で、中小企業の持続的な成長を力強くサポートするのです。

労災上乗せ保険の主な補償

労災上乗せ保険は、政府労災保険の補償に「上乗せ」する形で、従業員が業務中や通勤中に被った災害に対して手厚い補償を提供します。

ここでは、多くの保険会社で共通して提供されている主な補償内容について、具体的な事故例を交えながら包括的に見ていきましょう。

これらの補償は、従業員への直接的なお見舞金となるものから、会社の賠償リスクや諸費用に備えるものまで多岐にわたります。

死亡補償保険金

従業員が業務上の事故が原因で亡くなられた場合に、ご遺族に対してあらかじめ定められた保険金が支払われます 。

【具体例】

- 建設現場で足場から転落して死亡した。

- 工場での作業中、機械に巻き込まれて死亡した。

後遺障害補償保険金

事故によるケガが原因で、体に後遺障害が残ってしまった場合に、その障害の程度に応じて支払われる保険金です。

障害の等級(第1級~第14級)によって、支払われる金額が変わります 。

【具体例】

- プレス機に指を挟まれ、指の機能を完全に失った。

- 交通事故で脊髄を損傷し、歩行が困難になった。

入院補償保険金

事故によるケガで入院した場合に、入院日数に応じて支払われる保険金です。

多くの場合、1日目から補償の対象となります 。

【具体例】

- 倉庫で荷物の下敷きになり、骨折して1ヶ月入院した。

- 調理場で熱湯をかぶり、やけどで2週間入院した。

手術補償保険金

事故によるケガの治療のために手術を受けた場合に支払われる保険金です。

入院中の手術か、外来での手術かによって金額が異なる場合があります。

【具体例】

- 転倒して靭帯を断裂し、再建手術を受けた 1。

- 飛んできた破片で目を負傷し、摘出手術を受けた 1。

通院補償保険金

事故によるケガで通院した場合に、通院日数に応じて支払われる保険金です。

入院後の通院だけでなく、入院を伴わない通院も対象となります 。

【具体例】

- 社用車の運転中に追突され、むちうちで3ヶ月間通院した 1。

- 階段で足を踏み外し、捻挫して1ヶ月間通院した 1。

休業補償

従業員がケガや病気で働けなくなった場合、政府労災保険からは休業4日目以降、給与のおおよそ8割が支給されますが、この補償はその不足分を補い、従業員の収入を確保するものです 。

【具体例】

- 業務中の事故による骨折で2ヶ月間仕事ができなくなり、その間の収入減を補うために保険金が支払われた。

天災危険補償

通常の保険では対象外となることが多い、地震、噴火、またはこれらによる津波が原因で従業員が死傷した場合にも、死亡補償や後遺障害補償などの保険金が支払われるようにする補償です 。

【具体例】

- 業務中の地震発生時、避難誘導の不備により従業員が死亡し、遺族から損害賠償請求された。

使用者賠償責任補償

業務中の事故により、会社が従業員やその遺族に対して法律上の損害賠償責任を負った場合に、その賠償金や弁護士費用などの争訟費用を補償します。

政府労災保険ではカバーされない慰謝料や逸失利益の不足分を補う、企業防衛の要となる補償です 。

【具体例】

- 従業員が業務中に死亡し、遺族から管理責任を問われ損害賠償請求された。

- 過重労働が原因で従業員がうつ病を発症し、会社が安全配慮義務違反で訴えられた。

事業者費用補償

労災事故が発生した際に、企業が負担することになる様々な費用を補償します。

補償される費用の範囲は保険会社によって異なりますが、主に以下のようなものが含まれます。

【具体例】

- 亡くなられた従業員の葬儀費用や香典。

- 休職・退職した従業員の代替要員を確保するための求人・採用費用。

- 同種の事故の再発防止策として、安全装置を導入するための費用。

- 精神障害で休職した従業員の職場復帰を支援するためのプラン作成費用。

臨時費用・一時金補償

従業員が入院した場合などに、治療費とは別に見舞金などの名目で定額の一時金が支払われる補償です。

入院時の身の回り品の購入費用などに充てることができます。

【具体例】

- 業務中のケガで2日以上入院したため、会社から一時金として補償金が支払われた。

- 15日以上入院した後に退院した際に、退院後の一時金が支払われた。

コンサルティング費用・弁護士費用等補償

労災事故が発生した、またはその疑いがある場合に、会社の責任の有無などを確認するために弁護士等に相談した際の費用を補償します。

【具体例】

- 業務中に発生した従業員のケガについて、会社の責任の有無や対応について弁護士に相談した。

雇用慣行賠償責任補償

パワハラ、セクハラ、不当解雇といった雇用に関するトラブルが原因で、従業員などから損害賠償請求をされた場合に、企業が負うことになる経済的損失を補償します。

多くの保険で特約として提供されていますが、現代の労務リスクに備える上で非常に重要な補償です。

【具体例】

- 職場での立場を利用した嫌がらせにより退職せざるを得なくなったとして、会社の管理責任を問われた。

保険金をお支払いできない主な場合(免責事由)

一方で、どのような場合にでも保険金が支払われるわけではありません。

以下のようなケースでは、一般的に補償の対象外(免責)となりますので注意が必要です。

- 故意または重大な過失

保険契約者や被保険者(従業員)がわざと事故を起こした場合や、極めて不注意な行動が原因の場合 。 - 自殺行為・犯罪行為・闘争行為

従業員本人の自殺や犯罪、ケンカなどが原因のケガ。ただし、業務上の精神障害が原因の自殺と労災認定された場合は支払われることがあります 。 - 無免許運転・酒気帯び運転など

法令に違反した危険な運転中に起きた事故 。 - 地震・噴火・津波などの天災

ただし、これは「天災危険補償特約」などを付帯することでカバーできる場合があります 。 - 一部の職業病

石綿(アスベスト)による疾病など、特定の職業病は対象外となることがあります 。 - 医学的他覚所見のない症状

むちうち症や腰痛などで、その症状を裏付ける客観的な医学的所見がない場合 。

これらの補償内容は、労災上乗せ保険の土台となる部分です。

自社のリスクに合わせて、これらの補償を適切に組み合わせることが重要です。

中小企業向け

損害保険料削減のご案内

中小企業向けの損害保険で

お困りのことはありませんか?

- 保険料が毎年のように上がり続けて困っている。今すぐに保険料を削減したい。

- 同じ補償のまま 固定費を圧縮した成功事例を知りたい!

- 複数の保険会社の見積りを一括比較して選びたい!

- 決算対策に合わせ保険料の即時コスト計上を検討したい。

\ 複数の保険会社から御社のご要望に合わせた保険をご提案 /

複数の保険会社から

\ 御社のご要望に合わせた保険をご提案 /

企業防衛と福利厚生を強化する「3大おすすめ特約」

基本補償に加えて、現代の複雑なリスク環境に対応するためには、戦略的な特約の選択が不可欠です。ここでは、特に中小企業の経営者様が検討すべき、企業防衛と福利厚生の両面を強化する3つの重要な特約をご紹介します。

1. 使用者賠償責任補償 – 1億円超えのリスクから会社を守る

労災事故における企業の「使用者賠償責任」は、時に会社の存続を揺るがすほどの脅威となります。

政府労災保険ではカバーされない慰謝料や逸失利益の不足分は、すべて会社の自己負担となるため、この補償は企業防衛のまさに最後の砦と言えます 。

【経営的ポイント】

- 財務基盤の保護

1億円を超えるような高額賠償命令が下された場合でも、この補償があれば会社の資産を守り、事業の継続が可能になります。 - 訴訟対応力の強化

損害賠償金だけでなく、弁護士費用などの争訟費用も補償されるため、万が一の訴訟にも専門家の力を借りて、臆することなく対応できます。

2. 雇用慣行賠償責任補償 – パワハラ・不当解雇など「現代型リスク」への必須装備

パワハラやセクハラ、不当解雇といった「雇用慣行」をめぐるトラブルは、もはや他人事ではありません。

これらの「見えないリスク」は、業種や規模を問わず、すべての企業に潜んでいます。

この補償は、そうした現代ならではの労務リスクに対する必須の備えです 。

【経営的ポイント】

- 見えないリスクへの備え

経営者の目が届かない場所で発生しうるハラスメントや、意図せず「不当解雇」と判断されてしまうリスクから会社を守ります。 - 予防法務の促進

保険会社によっては、ハラスメント防止研修などのサービスが付帯している場合もあり、問題の未然防止にも繋がります。健全な職場環境づくりは、企業の持続的成長に不可欠です。

3. 疾病補償 – 従業員の「治療と仕事の両立」を支える戦略的福利厚生

従業員の健康は、企業の最も重要な資産です。

この補償は、業務上のケガだけでなく、業務外の病気による入院や治療もサポートするもので、従業員への手厚い福利厚生制度として機能します。

【経営的ポイント】

- 人材の確保と定着

「従業員を大切にする会社」という姿勢を示すことは、優秀な人材の採用競争において大きなアドバンテージとなります。

また、従業員は安心して治療に専念できるため、早期の職場復帰と定着率の向上が期待できます。 - 従業員エンゲージメントの向上

会社が自分の健康を支えてくれるという安心感は、従業員の会社への信頼と貢献意欲を高めます。

これは、生産性の向上にも繋がる重要な投資です。

これらの特約を戦略的に活用することで、企業はより強固なリスク管理体制を構築し、持続的な成長の基盤を固めることができるのです。

労災上乗せ保険 よくある質問

労災上乗せ保険について、多くの経営者様が抱かれる疑問点をQ&A形式でまとめました。

一人親方でも労災上乗せ保険に加入できますか?

はい、従業員を一人でも雇用しているならば、業種を問わず加入の必要性は高いと言えます。

たしかに、墜落や転倒といった物理的な事故は建設業や製造業で多く発生します。

しかし、本記事で解説した「新型労災」、つまり過労やパワハラ、セクハラによる精神障害や自殺といったリスクは、IT企業、サービス業、小売業など、あらゆる業種に潜んでいます。

従業員との労務トラブルは、会社の規模や業種に関係なく起こりうる重大な経営リスクです。

メンタルヘルスの不調で休職する従業員が増えてきました。

業務が原因でうつ病と診断された場合、労災上乗せ保険で何か補償はありますか?

はい、業務に起因するうつ病などの精神疾患も補償の対象となる商品が多くあります。

近年、多くの業務災害補償保険では、多様化する労災リスクに対応するため、精神疾患(メンタルヘルス疾患)や過労による脳・心疾患も補償対象に含んでいます 。

ただし、これらの疾病による保険金支払いには、

「政府労災保険の給付決定」が条件となることが一般的です 。政府労災で業務上の災害として認定された場合に、上乗せとして保険金が支払われる仕組みです。

具体的な補償内容は商品によって異なりますが、主に以下のような補償が用意されています。

- 死亡・後遺障害の補償

- 入院・手術・通院の補償

- 休業補償: 働けなくなった期間の収入を補填します 。

- 退職時一時金: 精神疾患などが原因で退職に至った場合に一時金が支払われる特約もあります 。

- 企業の賠償リスクへの備え: 従業員から損害賠償請求をされた場合に備える「使用者賠償責任補償」や、ハラスメントなどに対する管理責任を問われた際の「雇用関連賠償責任補償」の特約もあります 。

また、多くの保険会社では、ストレスチェックサービスやメンタルヘルスに関する相談窓口(ホットライン)などの付帯サービスも提供しており、問題の未然防止や早期対応をサポートしています 。

パートやアルバイトの従業員が多いのですが、労災上乗せ保険に加入する場合、一人ひとりの名前を登録する必要があって手続きが面倒ではないですか?

パート・アルバイトの方を含め、従業員の名簿提出なしで加入できる商品がほとんどです。

労災上乗せ保険は、正社員だけでなく、パートタイマーやアルバイトといった非正規雇用の従業員も包括的に補償の対象とすることが可能です 。

多くの場合、従業員の名簿を提出する必要はなく、業種や年間の売上高などに基づいて保険料を算出する「無記名方式」が採用されています 。

そのため、従業員の入社や退職に伴う人数の変動があっても、その都度、保険会社へ通知するなどの煩雑な手続きは不要です 。

この手軽さは、人の入れ替わりが多い業種の事業主様にとって、大きなメリットと言えるでしょう。

政府の労災保険との一番の違いは何ですか?業務中のケガなら、政府労災の認定を待たないと保険金は支払われないのでしょうか?

大きな違いは「補償範囲の広さ」と「支払いのスピード」です。業務中のケガであれば、政府労災の認定を待たずに保険金が支払われることが一般的です。

政府の労災保険と労災上乗せ保険には、以下のような違いがあります。

- 補償範囲の広さ(上乗せ補償)

- 政府労災保険ではカバーされない、精神的苦痛に対する慰謝料や、企業が独自に定める見舞金などを補償します。

- 政府労災保険の給付だけでは不足しがちな逸失利益(将来得られたはずの収入)や休業損害を上乗せして補償します。

- 企業の安全配慮義務違反などが問われ、高額な損害賠償を請求された場合に備える「使用者賠償責任補償」を付帯できます。

- 支払いのスピード

- 業務中のケガについては、政府労災保険の給付決定を待たずに、保険会社が独自に判断してスピーディーに保険金をお支払いします。

これにより、被災した従業員の当面の治療費や生活費に充てることができ、早期の職場復帰を支援します。 - ただし、うつ病などの精神疾患や脳・心疾患といった「業務上疾病」の場合は、業務との因果関係の判断が難しいため、政府労災保険の認定を支払いの条件としていることがほとんどです 。

- 業務中のケガについては、政府労災保険の給付決定を待たずに、保険会社が独自に判断してスピーディーに保険金をお支払いします。

このように、労災上乗せ保険は、政府労災保険だけでは足りない部分を補い、より手厚い補償と迅速な対応で、企業と従業員を力強くサポートする制度です。

保険料を少しでも安くしたいのですが、何か割引制度のようなものはありますか?

はい、各社で様々な割引制度が用意されています。

企業の状況や取り組みに応じて、保険料の割引を受けられる可能性があります。

主な割引制度には以下のようなものがあります。

- 健康経営関連の割引

経済産業省が推進する「健康経営優良法人」の認定を受けている企業は、保険料の割引を受けられる場合があります 。従業員の健康づくりに積極的に取り組む企業を応援する割引です。 - 団体割引

商工会議所などの特定の団体に所属している会員向けの団体契約プランでは、スケールメリットを活かした割引が適用されることがあります 。 - 契約内容に応じた割引

- 企業のすべての事業場を一括して契約する「包括契約」の場合に割引が適用されることがあります 。

- 企業の労災リスクに関する質問票に回答することで割引が適用される「リスク診断割引」や、新規契約者向けの「初年度メリット割引」などもあります 。

- その他の割引

国土交通省が実施する「働きやすい職場認証制度」の認証を受けた運送事業者向けの割引なども存在します 。

適用される割引制度や割引率は、保険会社や契約内容によって異なります。

詳しくは、保険代理店にご相談ください。

まとめ 労災上乗せ保険とは?政府労災との違いと経営者が加入すべき3つの理由

ここまで、中小企業が直面する多様な労災リスクと、それに対する「労災上乗せ保険」の有効性について解説してきました。

政府労災保険だけではカバーしきれない高額な損害賠償、業種を問わず急増するパワハラやうつ病などの「新型労災」、そして取引機会の損失という、現代の経営者が避けては通れない3つの大きな壁。労災上乗せ保険は、これらのリスクから会社と、何より大切な従業員を守るための、極めて現実的で効果的な一手です。

それは単なるコストではありません。従業員が安心して働ける環境を整え、企業の社会的信用を高め、ひいては事業の安定と成長を支える「未来への戦略的投資」と言えるでしょう。

この記事が、漠然とした不安を具体的な備えへと変える一助となれば幸いです。

まずは一度、信頼できる専門家にご相談いただき、貴社にとって最適なお守りを見つけることから始めてみてはいかがでしょうか。